Кто будет платить больше за полис ОСАГО?

16 октября 2025 года Национальный банк Молдовы объявил об изменении минимальных цен на страхование ОСАГО и «Зелёной карты», которые вступят в силу 25 ноября. На протяжении 40-дневного периода страховые компании должны установить собственные новые тарифы ОСАГО и тарифы на «Зелёную карту», исходя из минимума, установленного НБМ, и своих внутренних расчетов. Таким образом, начиная с 25 ноября 2025 года, рынок автострахования Республики Молдова вступает в значимую фазу пересмотра цен. НБМ, являясь органом надзора и регулирования страхового рынка, обновил референсные премии ОСАГО и коэффициенты, на основе которых формируется окончательная стоимость полиса. Несмотря на то что такая корректировка является частью ежегодного процесса, она обозначает важный этап после частичной либерализации рынка ОСАГО, начавшейся год назад.

Для многих водителей главный вопрос остаётся прежним: почему растут цены и кто окажется наиболее затронут?

Нажмите на ссылку, чтобы проверить, сколько будет стоить ваш полис ОСАГО.

Новые тарифы ОСАГО — почему происходят изменения?

Обязательное автострахование строго регулируется, а минимальные цены (референсные премии) рассчитываются исключительно на основе статистических данных последних лет:

- количества заявленных аварий,

- суммы компенсаций,

- стоимости ремонта,

- структуры рисков по категориям транспортных средств и регионам.

За последние годы рынок зафиксировал значительный рост убытков, особенно в городских зонах. Стоимость автозапчастей и работ увеличивается ежегодно, а количество транспортных средств, попадающих в аварии в перегруженных районах, продолжает расти. Всё это делает ежегодную корректировку референсных премий необходимой. Обновление от 25 ноября 2025 года отражает именно эту тенденцию — адаптацию цены к финансовой реальности отрасли ОСАГО.

Существует мнение, что все компании увеличат стоимость полиса. Однако важно учитывать, что ранее часть компаний уже устанавливала тарифы значительно выше минимума из-за высоких выплат по убыткам в предыдущие периоды. В то же время были компании, которые удерживали стоимость полиса на уровне референсной премии, поскольку их статистика убытков позволяла это. После корректировки референсной премии разрыв между тарифами страховых компаний, вероятно, сократится, рынок станет более сбалансированным, а интересы страхователей — лучше защищёнными.

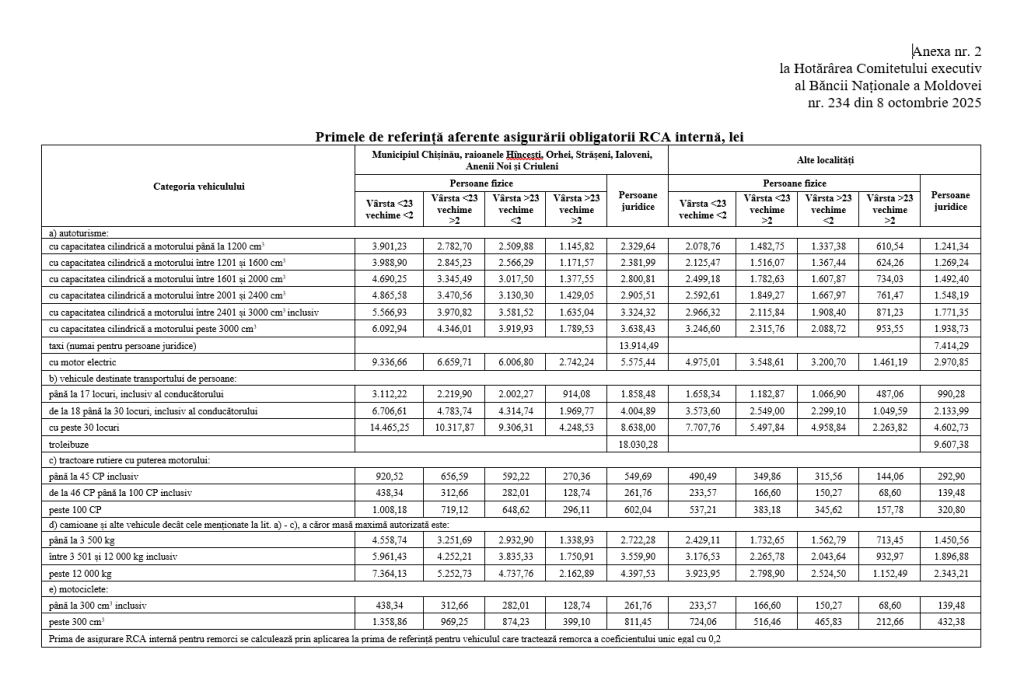

Новые тарифы ОСАГО, опубликованные НБМ:

Что конкретно изменится с введением новых тарифов ОСАГО?

Изменения не применяются одинаково ко всем категориям транспортных средств. Система ОСАГО использует серию коэффициентов, которые учитывают:

- тип транспортного средства,

- регион эксплуатации,

- возраст водителя,

- опыт вождения,

- статус лица (физическое или юридическое).

Для некоторых категорий стоимость полиса заметно увеличится, для других — останется стабильной или даже снизится. Основные тенденции новых тарифов ОСАГО выглядят следующим образом:

Кто будет платить больше с учётом новых тарифов ОСАГО?

- Молодые водители и водители с небольшим опытом — из-за более высокой частоты ДТП.

- Владельцы электромобилей — вследствие дорогого ремонта и высоких цен на специальные компоненты.

- Автомобили, зарегистрированные в Кишинёве, — из-за высокой плотности трафика и увеличенной статистики ДТП.

Для кого новые тарифы ОСАГО будут ниже?

- Некоторые категории утилитарной техники с низким уровнем риска,

- сельскохозяйственные тракторы,

- микроавтобусы и коммерческие автомобили из регионов с низкой статистикой аварий,

- такси в Кишинёве.

Новые тарифы ОСАГО в контексте частичной либерализации рынка

Реформа ОСАГО, начатая в 2024 году, ввела более гибкую модель тарифообразования. В рамках частичной либерализации:

- стоимость полиса больше не является одинаковой у всех страховщиков;

- компании могут устанавливать цены выше минимального уровня, согласно своей тарифной политике;

- клиенты могут видеть реальную разницу между предложениями, сравнивая их;

- сегментация рисков стала более точной, что делает тарифы справедливее.

Поэтому изменения ноября 2025 года являются частью зрелого рыночного механизма, где итоговая цена зависит как от законодательства, так и от финансовых показателей и статистики убытков каждой страховой компании. Кроме того, страховщики могут использовать тарифную стратегию для привлечения новых клиентов.

Новые тарифы ОСАГО — правовые основания изменений

Процесс корректировки тарифов ОСАГО основан на:

- Постановлении № 234 от 08.10.2025 об утверждении расчётов базовых страховых премий, коэффициентов корректировки и референсных премий по обязательному страхованию гражданской ответственности владельцев транспортных средств — внутреннему и внешнему (Carte Verde).

- Законе № 106 от 21.04.2022 об обязательном страховании гражданской ответственности за ущерб, причинённый транспортными средствами.

- Официальной методологии расчёта референсных премий, обновляемой периодически.

- Регулированиях НБМ, включающих формулы расчёта на основе реальной статистики убытков, административных расходов и уровня риска по категориям ТС.

Этот правовой каркас призван обеспечить устойчивость рынка ОСАГО и гарантировать, что компенсации будут выплачены полностью. Со временем станет ясно, достаточно ли сбалансированы изменения, чтобы предотвратить концентрацию клиентов в компаниях с самыми низкими тарифами. Международная практика и опыт Румынии показывают, что страховщики с чрезмерно низкими тарифами часто сталкивались с банкротством.

Эксперты в сфере актуарных расчётов и представители страхового рынка объясняют корректировки следующими факторами:

- существенный рост суммы убытков в период 2020–2025 годов;

- удорожание ремонта, особенно для современных и электрических автомобилей;

- необходимость соответствия европейским стандартам, где тарифы формируются строго по актуарным принципам;

- справедливость системы: каждый сегмент платит пропорционально риску, который он создаёт.

Таким образом, новые тарифы ОСАГО не являются «дополнительным налогом», а представляют собой естественную адаптацию к текущей ситуации на страховом рынке. Количество убытков растёт, как и стоимость ремонта, поэтому компании вынуждены корректировать цены.

Новые тарифы ОСАГО, действующие с 25 ноября 2025 года, обозначают важный этап в развитии системы автострахования Республики Молдова. Корректировки являются прямым следствием роста стоимости компенсаций и необходимостью поддерживать справедливую систему, в которой каждая категория водителей оплачивает риск, который она создаёт. Несмотря на то что некоторые сегменты почувствуют повышение больше других, рынок ОСАГО становится более прозрачным и конкурентным. Для водителей главный результат — более сбалансированная система страхования. А стабильность сектора гораздо важнее неоправданно низких тарифов, которые могут привести к банкротству компаний и тысячам пострадавших клиентов.